Marchand de biens : peut-on revendre dans les 5 ans sans perdre ses avantages fiscaux ?

Vous êtes marchand de biens et vous vous demandez si revendre un bien avant 5 ans pourrait compromettre vos avantages fiscaux ? Cette question, loin d’être anodine, peut faire la différence entre une opération rentable et un véritable gouffre financier. Car oui, la règle des 5 ans n’est pas qu’une simple formalité administrative – c’est un véritable pilier de votre stratégie fiscale.

Dans le monde de l’immobilier professionnel, chaque décision compte. Et celle de revendre rapidement un bien peut avoir des conséquences fiscales majeures. Alors, est-il possible de contourner cette règle sans y laisser des plumes ? Quels sont les risques réels ? Et surtout, comment sécuriser vos opérations ?

Dans cet article, nous allons décrypter ensemble cette fameuse règle des 5 ans, explorer les impacts fiscaux d’une revente anticipée, identifier les exceptions possibles et vous donner toutes les clés pour sécuriser vos opérations. Prêt à y voir plus clair ?

Pourquoi la règle des 5 ans est-elle si importante pour les marchands de biens ?

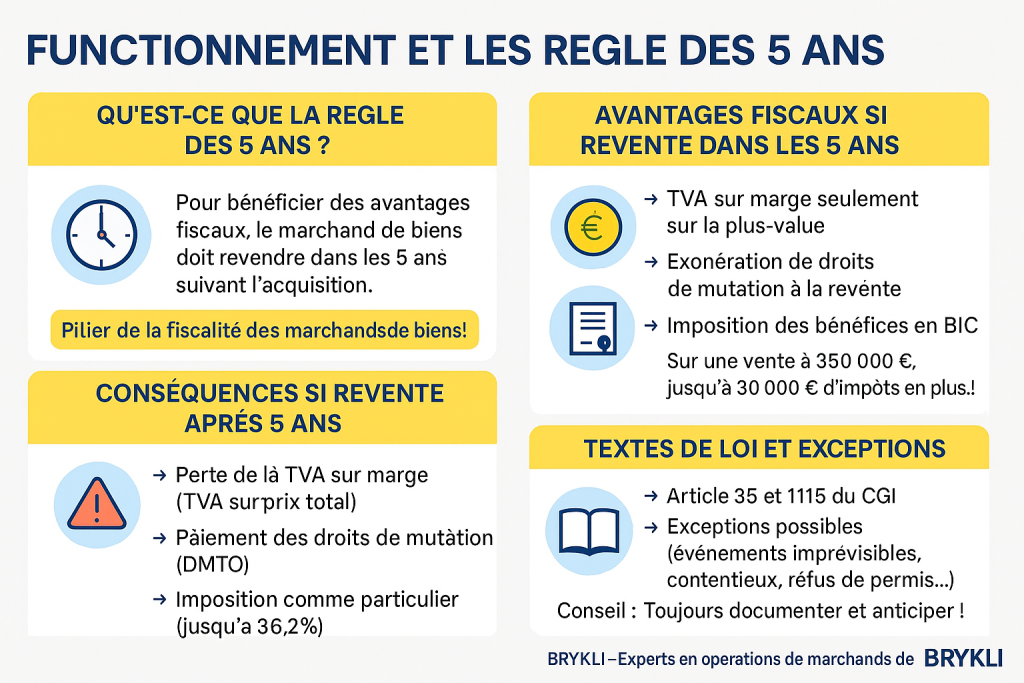

La règle des 5 ans représente bien plus qu’une simple contrainte temporelle pour les marchands de biens. Elle constitue le socle même de votre régime fiscal privilégié. Mais pourquoi cette durée précise ? Et quelles sont les implications concrètes pour votre activité ?

Le principe fiscal de la revente rapide

Le principe est simple en apparence : un marchand de biens achète, rénove et revend des biens immobiliers dans le cadre de son activité professionnelle. L’administration fiscale considère cette activité comme commerciale, ce qui ouvre droit à des avantages fiscaux spécifiques. Mais attention, ces avantages sont conditionnés au respect de certaines règles, dont la fameuse période de 5 ans.

En clair, si vous revendez un bien dans les 5 ans suivant son acquisition, l’administration fiscale peut considérer que vous exercez bien votre activité de marchand de biens. Au-delà de ce délai, votre opération risque d’être requalifiée en simple gestion patrimoniale, avec toutes les conséquences fiscales que cela implique.

Le saviez-vous ? Cette règle vise à distinguer les véritables professionnels de l’immobilier des particuliers qui cherchent simplement à optimiser leur patrimoine.

Quelle différence entre revente avant ou après 5 ans ?

La différence est cruciale et peut se chiffrer en dizaines de milliers d’euros. Prenons un exemple concret :

Monsieur Martin, marchand de biens, achète un appartement 200 000 € qu’il rénove pour 50 000 €. S’il revend dans les 5 ans :

- Il bénéficie du régime de TVA sur marge (uniquement sur sa plus-value)

- Il est exonéré de droits de mutation sur la revente

- Ses bénéfices sont imposés comme des BIC (Bénéfices Industriels et Commerciaux)

S’il revend après 5 ans :

- Il perd le bénéfice de la TVA sur marge

- L’opération peut être requalifiée en plus-value immobilière des particuliers

- Il s’expose à un taux d’imposition pouvant atteindre 36,2% (19% + 17,2% de prélèvements sociaux)

Résultat : sur une revente à 350 000 €, la différence peut représenter jusqu’à 30 000 € d’impôts supplémentaires !

Quels textes réglementaires encadrent ce délai ?

Le cadre juridique de la règle des 5 ans s’appuie sur plusieurs textes fondamentaux. L’article 35 du Code Général des Impôts (CGI) définit l’activité de marchand de biens et précise les conditions d’exercice. Plus spécifiquement, l’article 1115 du CGI prévoit l’exonération de droits de mutation pour les marchands de biens, sous réserve de revente dans un délai de 5 ans.

La doctrine administrative (BOI-TVA-IMM-10-10-10) vient compléter ce dispositif en détaillant les modalités d’application de la TVA sur marge. Elle précise notamment que “le délai de 5 ans court à compter de la date d’acquisition du bien jusqu’à la date de revente”.

Enfin, plusieurs décisions de jurisprudence ont affiné l’interprétation de ces textes, notamment l’arrêt du Conseil d’État du 23 décembre 2020 qui rappelle que le non-respect du délai de 5 ans peut entraîner la remise en cause rétroactive des avantages fiscaux.

Revente dans les 5 ans : quels impacts fiscaux pour un marchand de biens ?

Respecter la règle des 5 ans, c’est bien. Mais que se passe-t-il concrètement si vous devez revendre avant ? Les conséquences fiscales peuvent être lourdes et méritent qu’on s’y attarde en détail.

TVA sur marge ou TVA sur le prix total : quel risque ?

La TVA sur marge constitue l’un des avantages majeurs du statut de marchand de biens. Au lieu de payer la TVA sur le prix total de vente, vous ne la payez que sur votre marge, c’est-à-dire la différence entre le prix d’achat et le prix de vente.

Prenons un cas pratique : vous achetez un bien 300 000 € et le revendez 400 000 € après travaux.

| Situation | Base de TVA | TVA à payer (20%) |

| TVA sur marge (avant 5 ans) | 100 000 € | 20 000 € |

| TVA sur prix total (après 5 ans) | 400 000 € | 80 000 € |

La différence ? 60 000 € de TVA supplémentaire ! De quoi faire réfléchir à deux fois avant de dépasser le délai fatidique.

Mais ce n’est pas tout. Si vous dépassez les 5 ans, l’administration fiscale peut également remettre en cause rétroactivement le régime de TVA sur marge appliqué lors de vos précédentes opérations. Un vrai casse-tête qui peut transformer une activité rentable en cauchemar fiscal.

Droit de mutation à titre onéreux (DMTO) : quand sont-ils dus ?

Les droits de mutation représentent environ 5,8% du prix de vente dans la plupart des départements. Pour un marchand de biens qui respecte la règle des 5 ans, ces droits ne sont pas dus lors de la revente. C’est l’article 1115 du CGI qui prévoit cette exonération, à condition de prendre l’engagement de revendre dans les 5 ans.

Concrètement, sur notre exemple de bien revendu 400 000 € :

- Avant 5 ans : 0 € de DMTO à payer

- Après 5 ans : 23 200 € de DMTO (5,8% × 400 000 €)

Attention, cette exonération n’est pas automatique ! Vous devez prendre un engagement formel lors de l’acquisition, généralement matérialisé dans l’acte notarié. Sans cet engagement, pas d’exonération possible, même si vous revendez dans les délais.

Perte d’exonérations ou d’abattements fiscaux : dans quels cas ?

Au-delà de la TVA et des DMTO, le non-respect du délai de 5 ans peut entraîner la perte d’autres avantages fiscaux. Les marchands de biens bénéficient notamment :

- D’un régime d’imposition des bénéfices en BIC, généralement plus favorable

- De la possibilité de déduire l’ensemble des charges liées à l’opération

- D’exonérations spécifiques en cas de revente à des bailleurs sociaux

En cas de dépassement du délai, l’administration peut requalifier l’opération en gestion de patrimoine privé. Résultat : vos bénéfices seront imposés comme des plus-values immobilières de particulier, avec un taux pouvant atteindre 36,2% sans possibilité de déduire vos charges professionnelles.

Comment contourner ? La meilleure stratégie reste la prévention. Établissez un rétro-planning précis dès l’acquisition et prévoyez une marge de sécurité d’au moins 6 mois avant l’échéance des 5 ans.

Existe-t-il des exceptions à la règle des 5 ans pour les marchands de biens ?

La règle des 5 ans peut sembler inflexible, mais l’administration fiscale n’est pas totalement sourde aux aléas de la vie professionnelle. Dans certaines situations exceptionnelles, il est possible de justifier un dépassement du délai sans perdre ses avantages fiscaux. Encore faut-il connaître ces exceptions et savoir les documenter correctement.

Peut-on justifier une revente anticipée sans pénalités ?

Contrairement à ce que le titre de cette section pourrait laisser penser, il ne s’agit pas ici de revente “anticipée” (qui serait avant les 5 ans et ne pose pas de problème), mais plutôt de revente “retardée” au-delà des 5 ans. L’administration fiscale reconnaît que certaines circonstances peuvent légitimement retarder une revente prévue.

Les justifications acceptées doivent répondre à deux critères essentiels :

- L’imprévisibilité : l’événement ne pouvait pas être anticipé lors de l’acquisition

- L’extériorité : la cause du retard est indépendante de votre volonté

Par exemple, une crise économique majeure affectant le marché immobilier local, des travaux de voirie imprévus rendant le bien temporairement invendable, ou encore des procédures judiciaires bloquant la vente peuvent constituer des justifications valables.

En revanche, des difficultés financières personnelles, une mauvaise estimation du marché ou des travaux plus longs que prévu sont rarement acceptés comme excuses valables. L’administration considère que ces éléments relèvent de votre responsabilité professionnelle.

Cas particuliers admis par l’administration fiscale (permis refusé, abandon de projet, etc.)

L’administration fiscale a progressivement reconnu plusieurs cas particuliers justifiant un dépassement du délai de 5 ans. Voici les principaux cas admis, avec leurs conditions spécifiques :

1. Refus de permis de construire ou d’autorisation d’urbanisme

Si votre projet de transformation nécessitait un permis qui a été refusé après plusieurs tentatives, vous pouvez justifier le dépassement. Attention, il faut prouver :

- Le dépôt du permis dans un délai raisonnable après l’acquisition

- Les tentatives de modification du projet suite aux refus

- L’impossibilité définitive d’obtenir les autorisations nécessaires

2. Découverte de vices cachés majeurs

La découverte tardive de problèmes structurels graves (amiante non déclarée, fondations défaillantes, pollution des sols) peut justifier un retard. Il faudra produire :

- Les expertises techniques datées

- La preuve que ces vices n’étaient pas détectables lors de l’acquisition

- Les devis de travaux supplémentaires nécessaires

3. Contentieux avec des tiers

Un litige avec des copropriétaires, des voisins ou des locataires peut bloquer la revente. L’administration accepte ce motif si vous démontrez :

- L’existence d’une procédure judiciaire en cours

- Votre bonne foi et vos tentatives de résolution amiable

- L’impossibilité matérielle de vendre pendant la procédure

Comment contourner ? Dès qu’un problème susceptible de retarder la revente survient, constituez immédiatement un dossier avec tous les justificatifs. Informez votre expert-comptable et envisagez de solliciter un rescrit fiscal pour sécuriser votre position.

Que se passe-t-il en cas de contrôle fiscal après une revente rapide ?

Le contrôle fiscal reste l’épée de Damoclès qui plane au-dessus de tout marchand de biens. Et quand il s’agit de la règle des 5 ans, l’administration fiscale se montre particulièrement vigilante. Comprendre les risques et savoir s’y préparer peut faire toute la différence entre un simple contrôle de routine et un redressement douloureux.

Risque de requalification de l’opération

La requalification constitue le risque majeur lors d’un contrôle fiscal. L’administration peut remettre en cause votre statut de marchand de biens et requalifier vos opérations en simple gestion patrimoniale. Les conséquences ? Elles sont multiples et peuvent s’avérer désastreuses pour votre activité.

Prenons le cas de Madame Dubois, marchand de biens qui a revendu un immeuble après 5 ans et 3 mois. Lors du contrôle, l’inspecteur requalifie l’opération :

- Remise en cause de la TVA sur marge : 45 000 € à régulariser

- Rappel des droits de mutation : 28 000 €

- Requalification des bénéfices en plus-value de particulier : 15 000 € supplémentaires

- Total avant pénalités : 88 000 €

Mais ce n’est pas fini. L’administration peut également remonter sur les 3 dernières années et examiner l’ensemble de vos opérations. Si elle considère que vous n’exercez pas réellement une activité de marchand de biens, c’est l’ensemble de votre dispositif fiscal qui s’effondre.

Redressement fiscal : sanctions et majorations possibles

Au-delà des sommes principales à régulariser, les sanctions peuvent considérablement alourdir la facture. Le barème des pénalités dépend de la qualification retenue par l’administration :

| Type de manquement | Taux de majoration | Exemple sur 50 000 € de droits |

| Retard de paiement | 0,2% par mois | 1 200 € par an |

| Manquement délibéré | 40% | 20 000 € |

| Manœuvres frauduleuses | 80% | 40 000 € |

| Abus de droit | 80% | 40 000 € |

L’administration dispose de 3 ans pour contrôler vos déclarations (délai de reprise), mais ce délai peut être porté à 6 ans en cas d’activité occulte ou 10 ans en cas de fraude. Les intérêts de retard s’ajoutent systématiquement aux pénalités, au taux de 0,2% par mois.

En cas de mauvaise foi caractérisée, des poursuites pénales peuvent même être engagées, avec des amendes pouvant atteindre 500 000 € et jusqu’à 5 ans d’emprisonnement pour fraude fiscale aggravée.

Comment se prémunir avec des preuves et une stratégie claire

Face à ces risques, la meilleure défense reste l’anticipation et la documentation. Voici comment construire un dossier solide qui résistera à l’examen le plus minutieux :

1. Documentez votre activité professionnelle

- Conservez tous les compromis de vente, même ceux qui n’ont pas abouti

- Archivez les devis de travaux, factures et plans d’architecte

- Tenez un registre détaillé de vos opérations avec dates et montants

- Photographiez les biens avant/après travaux

2. Formalisez votre stratégie commerciale

- Rédigez un business plan détaillant votre activité de marchand de biens

- Établissez des prévisionnels de revente dès l’acquisition

- Documentez les raisons de tout retard (courriers, emails, comptes-rendus)

3. Sécurisez juridiquement vos opérations

- Faites apparaître systématiquement votre qualité de marchand de biens dans les actes

- Prenez l’engagement de revente dans les 5 ans devant notaire

- En cas de difficulté prévisible, sollicitez un rescrit fiscal préventif

Comment contourner ? Créez un “dossier de défense” pour chaque opération dès l’acquisition. En cas de contrôle, vous pourrez présenter immédiatement un dossier complet et cohérent, démontrant votre professionnalisme et votre bonne foi.

Quels conseils pour sécuriser une revente dans les 5 ans ?

Après avoir exploré les risques et les enjeux, passons maintenant aux solutions concrètes. Comment organiser votre activité pour respecter systématiquement la règle des 5 ans ? Voici nos conseils pratiques, fruit de l’expérience de nombreux marchands de biens qui ont su naviguer avec succès dans ces eaux parfois troubles.

Bien anticiper la durée du projet immobilier dès l’achat

L’anticipation commence dès la première visite du bien. Avant même de signer le compromis, établissez un planning réaliste qui intègre toutes les étapes de votre opération. Voici comment procéder méthodiquement :

Étape 1 : Évaluation initiale (1 mois avant l’achat)

Analysez le marché local et identifiez votre cible d’acquéreurs. Un bien destiné à des primo-accédants ne se vendra pas au même rythme qu’un produit haut de gamme. Prévoyez :

- 2 à 4 mois pour les biens < 150 000 €

- 4 à 8 mois pour les biens entre 150 000 € et 400 000 €

- 6 à 12 mois pour les biens > 400 000 €

Étape 2 : Planning des travaux (dès la signature)

Établissez un rétro-planning précis en partant de la date limite de revente (5 ans – 6 mois de sécurité). Intégrez des marges pour :

- Les retards de livraison : +20% sur chaque poste

- Les autorisations administratives : 3 à 6 mois minimum

- Les imprévus techniques : prévoir un budget de 10-15%

Étape 3 : Suivi mensuel du projet

Mettez en place un tableau de bord avec des jalons clairs. Si vous constatez un retard de plus de 3 mois sur votre planning initial, activez immédiatement un plan B : accélération des travaux, mise en vente en l’état, ou recherche d’un investisseur partenaire.

Se faire accompagner par un expert fiscal ou notarial

L’investissement dans un accompagnement professionnel n’est pas une dépense, c’est une assurance. Un bon expert fiscal spécialisé en immobilier peut vous faire économiser des dizaines de milliers d’euros et vous éviter bien des nuits blanches.

Choisir le bon expert : les critères essentiels

- Spécialisation en fiscalité immobilière et marchands de biens

- Expérience d’au moins 5 ans dans le domaine

- Références d’autres marchands de biens satisfaits

- Disponibilité pour un suivi régulier de vos opérations

Un expert fiscal vous apportera :

- Une validation de votre statut et de vos méthodes

- Des conseils d’optimisation fiscale légale

- Une veille sur les évolutions réglementaires

- Un appui en cas de contrôle fiscal

Côté notaire, privilégiez un professionnel habitué aux opérations de marchands de biens. Il saura rédiger les clauses protectrices et anticiper les difficultés. Le coût ? Comptez entre 2 000 € et 5 000 € par an pour un suivi fiscal, et des honoraires notariaux légèrement majorés pour des actes spécifiques. Un investissement largement rentabilisé dès la première opération sécurisée.

Structurer son activité pour limiter les risques de redressement

La structure juridique et organisationnelle de votre activité constitue votre première ligne de défense. Voici comment bâtir des fondations solides :

1. Créez une structure dédiée

Exercez votre activité via une société (SARL, SAS) plutôt qu’en nom propre. Les avantages sont multiples :

- Séparation claire entre patrimoine personnel et professionnel

- Crédibilité renforcée vis-à-vis de l’administration

- Possibilité d’associer des partenaires sur certaines opérations

- Optimisation de la rémunération et des charges

2. Formalisez vos process internes

Mettez en place des procédures écrites pour chaque étape :

- Check-list d’acquisition avec validation des délais

- Modèles de courriers et d’engagements

- Tableau de suivi des échéances par bien

- Procédure d’alerte en cas de dépassement prévisible

3. Adoptez une comptabilité irréprochable

Tenez une comptabilité analytique par opération, permettant de tracer précisément :

- Les dates d’acquisition et de revente prévues/réelles

- Tous les coûts engagés avec justificatifs

- Les marges réalisées et leur cohérence avec l’activité

- Les éventuelles difficultés rencontrées et documentées

Comment contourner ? Instaurez une revue trimestrielle de votre portefeuille avec votre expert-comptable. Identifiez les biens à risque de dépassement et définissez des actions correctives immédiates. Mieux vaut vendre avec une marge réduite que de perdre tous ses avantages fiscaux !

En conclusion, la règle des 5 ans n’est pas qu’une contrainte administrative – c’est le cadre qui définit votre activité de marchand de biens. La respecter, c’est sécuriser votre modèle économique et préserver votre rentabilité. Avec une bonne organisation, un accompagnement professionnel et une vigilance constante, vous pouvez exercer sereinement votre activité tout en optimisant votre fiscalité.

Vous avez un projet de marchand de biens et vous vous interrogez sur les aspects fiscaux ? N’hésitez pas à nous contacter pour un accompagnement personnalisé. Chez Brykli, nous mettons notre expertise au service de votre réussite immobilière.